![]()

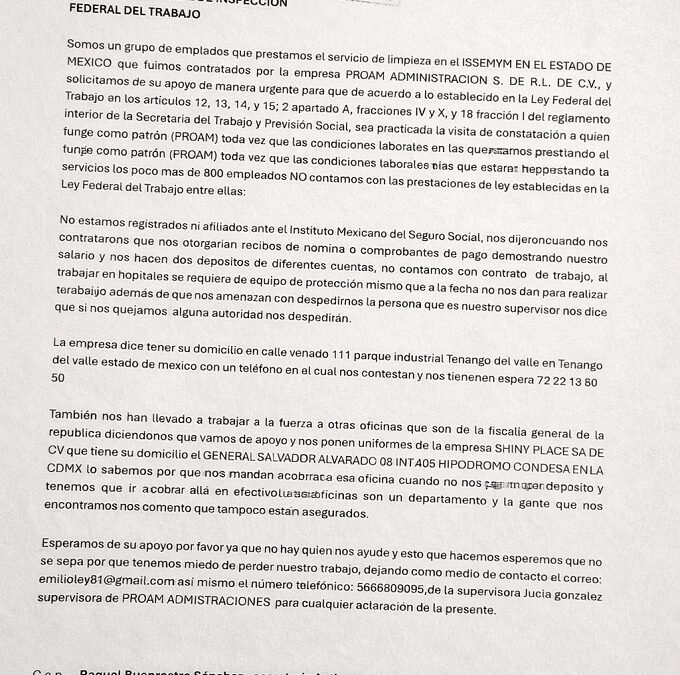

Y sepa La Bola… pero un grupo de trabajadores que prestan servicios de limpieza hospitalaria bajo contrato con la empresa PROAM Administración S. de R.L. de C.V. presentó un escrito ante autoridades federales para denunciar irregularidades en sus condiciones laborales.

Ese documento sabemos que ya fue recibido el 12 de febrero y está dirigido a Marath Bolaños López, titular de la Secretaría del Trabajo y Previsión Social; Raquel Buenrostro Sánchez, secretaria de Anticorrupción y Buen Gobierno, y Zoé Robledo Aburto, director general del Instituto Mexicano del Seguro Social (IMSS).

Ahí, los firmantes señalan que realizan labores de limpieza en instalaciones del Instituto de Seguridad Social del Estado de México y Municipios (ISSEMYM), principalmente en áreas hospitalarias, con falta de pago, sin prestaciones sociales, uniformes, insumos, malos tratos y amenazas de la empresa PROAM Administración S de R.L. de C.V., propiedad de Guillermo Solís.

En el escrito solicitan que la autoridad laboral practique una visita de constatación a la empresa contratante, con fundamento en los artículos 12, 13, 14 y 15 de la Ley Federal del Trabajo, además de disposiciones reglamentarias en materia de inspección laboral.

Entre los puntos expuestos destacan la falta de contratos formales, ausencia de recibos de nómina, carencia de equipo de protección personal, así como la no afiliación al IMSS.

En sus denuncias y quejas también refieren que los pagos salariales se realizan mediante depósitos desde diferentes cuentas bancarias o en efectivo, sin comprobantes fiscales o laborales que respalden la relación de trabajo.

El documento identifica como domicilio de la empresa PROAM Administración S. de R.L. de C.V. la dirección ubicada en Calle Venado 111, Parque Industrial Tenango del Valle, Estado de México. Sin embargo, los trabajadores señalan que se les instruye acudir a General Salvador Alvarado 8, interior 405, colonia Hipódromo Condesa, Ciudad de México, oficinas vinculadas a Shiny Place S.A. de C.V., para cobrar en efectivo.

Los denunciantes también mencionan que han sido trasladados a realizar labores en oficinas distintas a sus centros habituales de trabajo, incluyendo instalaciones de la Fiscalía General de la República (FGR).

Y también señalan que en esas ocasiones se les proporciona uniforme distinto al de PROAM, sin claridad documental sobre la cobertura laboral o administrativa de esas jornadas.

De acuerdo con la Ley Federal del Trabajo, la afiliación al IMSS, la formalización contractual y la entrega de comprobantes de pago constituyen obligaciones patronales.

Especialistas en derecho laboral consultados indican que la falta de registro de trabajadores puede derivar en procedimientos de inspección y verificación por parte de la Secretaría del Trabajo y Previsión Social, además de revisiones en materia de seguridad social.

El escrito expone que más de 800 empleados se encontrarían en condiciones similares.

Los firmantes advierten que la ausencia de seguridad social limita el acceso a servicios médicos, incapacidades y medicamentos, especialmente en casos de enfermedades crónicas.

Las autoridades deben tomar cartas en el asunto, pues no es posible que pasen tantas irregularidades en

PROAM Administración S. de R.L. de C.V. ni en Shiny Place S.A. de C.V.

La Secretaría del Trabajo ya recibió el documento y debe evaluar la procedencia de acciones de inspección conforme a la normativa vigente.

Los trabajadores continuarán prestando sus servicios mientras esperan respuesta institucional.

El caso se suma a los expedientes laborales que actualmente revisan autoridades federales en esquemas de subcontratación y servicios especializados en sectores sensibles como el hospitalario.

Y Sepa La Bola pero la respuesta de Petróleos Mexicanos a las observaciones de la Auditoría Superior de la Federación por la Cuenta Pública 2024 no es un episodio menor en la ya compleja historia financiera de la petrolera. La ASF identificó inconsistencias por casi 3 mil millones de pesos, una cifra que, aunque acotada frente al tamaño del presupuesto de la empresa, resulta significativa por el contexto de presión fiscal, endeudamiento histórico y dependencia estratégica que caracteriza a Pemex.

De acuerdo con la fiscalización, las principales observaciones se concentran en proyectos de exploración y producción como los campos Comalcalco y Quesqui, así como en la operación de la Refinería Olmeca. No se trata únicamente de montos por aclarar; el señalamiento apunta a posibles pagos en exceso y deficiencias en la supervisión contractual. En términos de gobernanza corporativa, estos hallazgos revelan vulnerabilidades en los controles internos que no deberían persistir en una empresa de esta magnitud.

Pemex, por su parte, sostiene que atenderá y solventará las observaciones dentro de los plazos legales establecidos. El procedimiento es claro: la ASF formula pliegos de observaciones y la entidad auditada cuenta con un periodo para presentar documentación comprobatoria. Sin embargo, más allá del trámite administrativo, el punto central es la calidad de la rendición de cuentas. Cumplir formalmente con la ley es indispensable, pero no suficiente si no se corrigen de fondo las fallas estructurales que originan estos señalamientos.

El problema de fondo es reputacional y financiero. Cada observación alimenta la percepción de riesgo en los mercados y refuerza la narrativa de ineficiencia operativa. Para una empresa con elevados compromisos de deuda y un papel estratégico en la política energética nacional, la transparencia no es solo un requisito normativo: es un activo crítico. La credibilidad institucional tiene un impacto directo en su costo de financiamiento y en la confianza de inversionistas y proveedores.

En última instancia, el caso vuelve a colocar sobre la mesa una discusión recurrente: ¿es suficiente la supervisión ex post de la ASF o se requiere fortalecer los mecanismos preventivos de control interno en Pemex? La fiscalización cumple su función al detectar inconsistencias; ahora corresponde a la empresa demostrar que puede no solo aclarar cifras, sino robustecer su arquitectura de cumplimiento para evitar que estas observaciones se repitan en futuras cuentas públicas.

Las opiniones expresadas por los columnistas son independientes y responsabilidad absoluta de sus autores